Le Plan Epargne Retraite (PER) fête son anniversaire et, fort de ses nombreux avantages, il rencontre un franc succès auprès des épargnants avec déjà 260 000 souscriptions. Nous vous présentons ce placement qui a révolutionné l’épargne retraite.

Le PER : C'est quoi ?

Le Plan Epargne Retraite (PER), créé par la loi PACTE du 22 mai 2019, dans un but d’unifier et d’harmoniser les anciens dispositifs retraites existants (PERP, MADELIN…), est un placement ayant pour objectif principal de se constituer une retraite par capitalisation, venant en complément de la pension classique.

Ce placement est avantageux en termes de fiscalité, et intéressant pour sa flexibilité. Il permet de placer et faire fructifier son épargne pendant de nombreuses années.

Le PER : Les conditions

Le PER présente de nombreux avantages, notamment au niveau de sa souscription.

Toute personne physique peut souscrire un ou plusieurs PER à tout âge et quelle que soit sa profession.

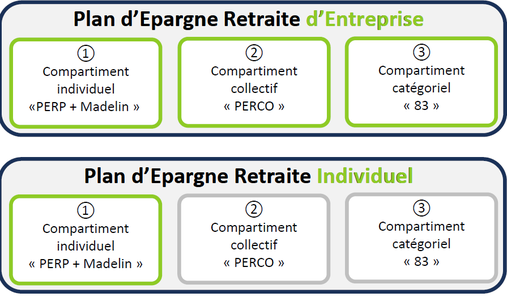

Deux types de PER sont à distinguer :

- Le PER dit « individuel » ouvert par une personne physique

- Le PER « entreprise » souscrit au profit de tous les salariés, du chef d’entreprise ayant entre 1 et 250 salariés, du conjoint collaborateur ou associé.

Chacun des PER comporte 3 compartiments (individuel / collectif / catégoriel)

Source (ERES)

Les différents compartiments peuvent être alimentés de différentes manières : par des versements volontaires, intéressement, participation, versements obligatoires…

Les avantages fiscaux du PER

Le PER bénéficie de plusieurs avantages fiscaux à « l’entrée » :

- Les versements volontaires sont déductibles de vos revenus ce qui vous permet de bénéficier d’une réduction de votre imposition qui sera plus ou moins importante en fonction de votre tranche d’imposition. (Par exemple, si vous avez une tranche d’imposition de 41%, un versement de 10.000€, vous permettra d’économiser 4.100€).

- Si vous versez l’intéressement et la participation dans votre PER au sein de votre entreprise, vous serez exonéré d’impôt sur le revenu, tout comme l’abondement dont vous avez bénéficiez.

Le PER : Les modalités de sortie

Le PER a pour objectif de générer un complément de revenus au moment de votre retraite, par conséquent, votre épargne est bloquée jusqu’au départ à la retraite. Néanmoins, une sortie anticipée est envisageable dans les circonstances exceptionnelles suivantes :

- L’acquisition d’une résidence principale,

- Accident de la vie (décès, surendettement, invalidité…)

Ces sorties anticipées sont exonérées d’impôt sur le revenu, à l’exception de l’acquisition d’une résidence principale.

En dehors de ces hypothèses, au moment de la retraite, vous pouvez alors choisir vos modalités de sortie :

- 100% en capital, en une fois ou en le fractionnant librement au gré de vos besoins (choix à privilégier)

- En rente viagère

- En combinant rente et capital

La fiscalité du PER varie en fonction des modalités de sortie, de votre tranche d’imposition et des avantages dont vous avez bénéficié à l’entrée.

Si vous avez déduit de vos revenus les versements réalisés sur le PER, vous devrez déclarer les sommes perçues au moment de votre retraite. A contrario, si vous n’avez pas déduit les versements, vous serez exonéré d’impôt sur le revenu.

Nous sommes à votre disposition pour vous conseiller sur la pertinence de ce placement dans votre situation.