Voici les principales mesures votées lors de la loi de finances 2020.

L'IMPÔT sur les revenus 2020

La tranche à 14 % passe à 11 % et s’applique entre 10.064 € de 25.659 € de revenus.

En revanche, pour que cette baisse profite aux faibles revenus uniquement, le seuil d’entrée dans la tranche à 30% est abaissé à 25.659 € (au lieu de 27.794€) et à 73.639 € (au lieu de 74.517 €) pour la tranche à 41%, ce qui vient réduire l’impact de la baisse, voire l’annuler pour les contribuables les plus fortement imposés.

Les contribuables dont tous les revenus sont déclarés par des tiers (salaires notamment) n’auront plus de démarche à effectuer : la déclaration sera totalement automatisée (application en 2021 pour les revenus 2020).

Le prélèvement à la source

Le taux de prélèvement à la source appliqué en 2020 est déterminé en fonction des revenus 2018 (pour les prélèvements réalisés du 1er janvier au 31 août 2020) et des revenus 2019 (pour les prélèvements réalisés du 1er septembre 2020 au 31 décembre 2021) mais en tenant compte de la baisse du barème de l’IR.

Possibilité de diminuer ou supprimer l'avance de certains avantages fiscaux versés le 15 janvier de chaque année.

Il s'agit d'une option qui permet d'éviter une régularisation importante en septembre quand les contribuables cessent de bénéficier d’une réduction ou d’un crédit d’impôt. La demande est à faire avant le 1er décembre de l'année précédant celle au cours de laquelle l'acompte est perçu (soit le 1er décembre 2020 pour les avantages donnant lieu à un acompte début 2021).

Les réductions et les crédits d'IMPÔTS

Pinel

Recentrage de la réduction d'impôt Pinel et Pinel Outre-Mer sur les logements collectifs.

La réduction ne s'appliquera donc plus aux constructions de maisons individuelles et pavillonnaires à compter du 1er janvier 2021.

Pinel Denormandie

La réduction est étendue à la totalité du territoire des communes dont le besoin de réhabilitation de l'habitat en centre-ville est particulièrement marqué. Les travaux d'amélioration sont désormais éligibles à ce dispositif.

Malraux

La réduction d’impôt Malraux est prorogée jusqu’au 31 décembre 2022.

Dons

La réduction au taux de 75 % est étendue aux versements réalisés au profit des associations aidant les victimes des violences domestiques.

FIP / FCPI

Le taux de la réduction devait être augmenté de 18 % à 25 % pour les FIP / FCPI « Classiques ».

Cependant, l’entrée en vigueur de cette mesure est conditionnée par la validation de l'Union Européenne et par la parution d'un décret.

A compter de la parution de ce même décret, le taux spécifique de la réduction d’impôt pour les investissements dans FIP Corse ou FIP Outre-mer sera abaissé à 30 % (au lieu de 38% actuellement).

CITE (Crédit d’Impôt Transition Energétique)

Le crédit d'impôt transition énergétique (CITE) est transformé en prime pour les ménages modestes. Le CITE est toutefois prolongé jusqu'au 31 décembre 2020 pour les ménages non éligibles à la prime jusqu'à sa suppression définitive en janvier 2021.

Pour en savoir plus :

Le CITE s’applique différemment selon le revenu fiscal de référence du foyer :

-

Pour les ménages modestes (RFR < 25 068 € pour une personne seule résident en île de France):

Le CITE est remplacé par une prime forfaitaire versée directement par l’ANAH au moment de la réalisation des travaux. Les modalités et conditions d’octroi de cette prime seront précisées par décret.

-

Pour les ménages intermédiaires (RFR entre 25 068 € et 27 706 €) :

En 2020, le CITE continuera à s’appliquer mais il est désormais fixé forfaitairement, en fonction de la nature de l’équipement, et ne peut excéder 75 % de son montant. Certaines dépenses ne sont plus éligibles. Les frais de pose deviennent éligibles au CITE.

Un plafond dépenses est remplacé par un plafond de crédit d’impôt. Ce plafond pluriannuel (sur 5 ans) est abaissé à 2 400 € pour une personne seule et 4 800 € pour un couple.

En 2021, ces ménages pourront bénéficier, sous conditions, de la prime forfaitaire.

-

Pour les ménages aisés (RFR > 27 706 €) :

En 2020, un CITE restreint est créé pour les dépenses d’acquisition et de pose de matériaux d’isolation thermique des parois opaques.

En 2021, ils ne bénéficieront d’aucun avantage.

Vous pouvez vous rendre sur le site officiel du gouvernement pour connaitre les différents plafonds et les avantages fiscaux appliqués dans le cadre de la « Prime Renov » et du « CITE » :

https://www.economie.gouv.fr/particuliers/prime-renovation-energetique

https://www.economie.gouv.fr/particuliers/credit-impot-transition-energetique-cite

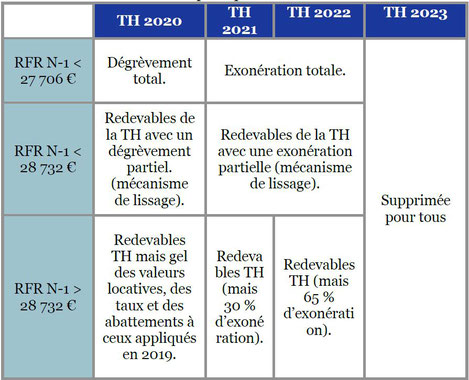

Taxe d’habitation

Aménagement et suppression de la taxe d’habitation sur la résidence principale :

Location Meublée Professionnelle (LMP)

Suppression de la condition d'inscription au RCS pour la qualification de LMP (Location Meublée Professionnelle).

A compter du 1er janvier 2020, 2 conditions doivent être remplies pour être LMP au sens IR :

- Recettes LM > 23 000 € TTC;

- Recettes LM ≥ 50 % des revenus d’activités (y compris les pensions de retraites).

Cette suppression entraîne un basculement de certains LMNP (location meublée non professionnelle) en LMP (location meublée professionnelle) et de ce fait l’assujettissement aux charges sociales.

N’hésitez pas à nous consulter si vous êtes concernés

par cette problématique

Baisse du droit de partage

Le droit de partage est réduit uniquement pour les partages des intérêts patrimoniaux consécutifs à une séparation de corps, à un divorce ou à une rupture de PACS :

- de 2,50 % à 1,8 % à compter du 1er janvier 2021,

- de 1,8 % à 1,1 % à compter du 1er janvier 2022.

DÉMATÉRIALISATION DES DONS MANUELS DE SOMMES D’ARGENT

La déclaration de dons manuels de sommes d’argent (formulaire n°2735) doit désormais être souscrite par voie électronique.

Le non-respect de l'obligation de dématérialisation est susceptible d'entraîner une majoration de 0,2 % du montant des droits.